Podcast | Debata: Budoucnost platebních služeb v EU

Bezpečnost a odpovědnost

Pokud jde o zabezpečení plateb, předchozí verze směrnice – PSD2 – zavedla tzv. silné ověření uživatele. Například při placení kartou online dochází k minimálně dvoufaktorovému ověření, jestli platbu skutečně zadal sám majitel účtu. Kombinuje se ověření vlastnictví (nutnost mít u sebe prostředek platby, např. telefon), znalostí (heslo či PIN) a biometrie (otisk prstu nebo sken obličeje). Jak ukazují zkušenosti i čísla, důslednější autentifikace přispěla ke snížení počtu podvodů. Tento proces by se měl v budoucnu ještě zdokonalit, podle odborníků se však nesmí zapomenout na starší generaci nebo další skupiny zákazníků, kteří nedokáží nebo nechtějí využívat moderní technologie jako chytré telefony či hodinky. Ani to ale samo o sobě stačit nebude, protože se mění i charakter samotných podvodů. Na scénu přicházejí různé sociální manipulace, kdy podvodníci pod falešnými záminkami donutí své oběti, aby platby samy autorizovaly. S falešnými zprávami, telefonáty nebo e-maily se asi setkal téměř každý Čech. Odborník na platební služby z Vysoké školy finanční a správní Otakar Schlossberger má za to, že bez důkladnější „výchovy spotřebitele“ se Evropa podvodů zbavit nedokáže. „Člověk, který je neinformovaný, se toho (podvodů) vždycky chytne, i když budeme psát ve směrnicích a nařízeních co chceme,“ namítl Schlossberger. Nová pravidla by přesto mohla poskytnout jistou „záchrannou síť“. Ukotvit by se totiž měl důslednější monitoring transakcí ze strany banky nebo jiných poskytovatelů platebních služeb. Podle Dušana Hradila z ministerstva financí je ve hře i častější využívání umělé inteligence, která by vyhodnotila, jestli je konkrétní platba nějak podezřelá a vyžaduje vyšší míru ověření, nebo ne. „Sledování vzorců chování na internetu u platebních transakcí je cesta dopředu, některým europoslancům se to ale vůbec nelíbí. Diskuse tak mohou být velmi složité,“ upozornil Ondřej Kovařík na jeden z citlivých bodů. Další sporné téma představuje otázka navrhovaných kompenzací, které by banka svým klientům poskytla, pokud by nějakému podvodu naletěli a o peníze přišli. Zatímco například Tomáš Hládek z České bankovní asociace tento postup přirovnal k situaci, kdyby byl výrobce auta zodpovědný za každou nehodu, Lukáš Vacek z Kanceláře finančního arbitra nápad kompenzací přivítal. Ministerstvo financí se v této věci kloní spíše na stranu bank.Síla dat

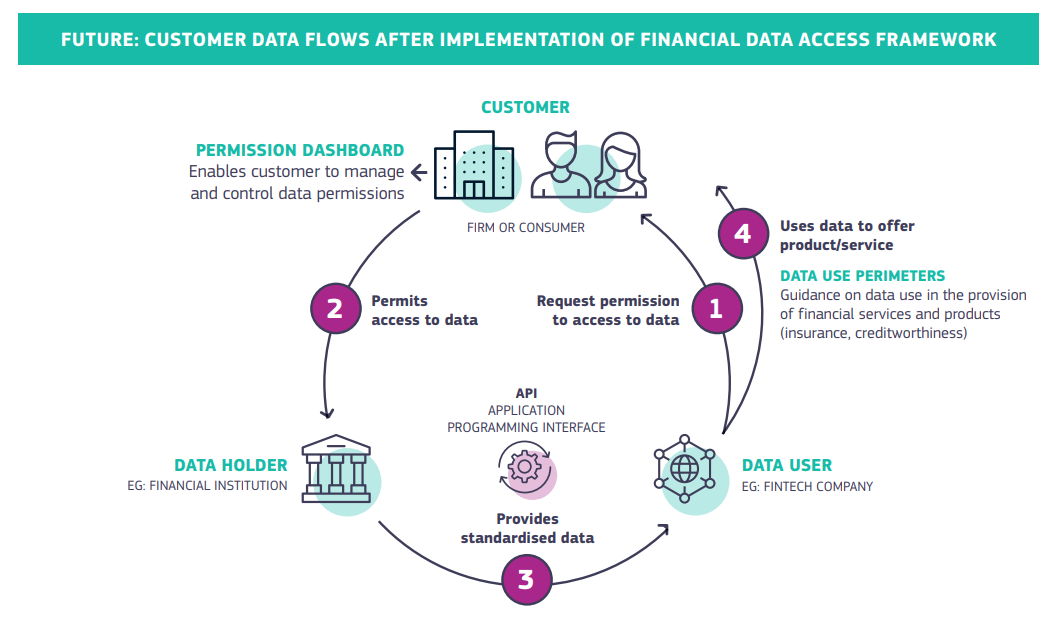

Sdílení dat o platebních transakcích v sobě skrývá velkou moc, díky němu totiž vznikají nové firmy a služby pro zákazníky. Stávající pravidla zavedla tzv. Open Banking, který umožňuje právě sdílení dat klientů i se „třetími stranami“ včetně soukromých fintechových společností. Přestože tato novinka kvůli technickým i jiným překážkám zatím nedokázala kompletně naplnit svůj potenciál, trh se díky ní rozvinul. Krok vpřed má teď doplnit skok vpřed, z Open Banking se totiž má přejít na tzv. Open Finance. Cílem připravovaného nařízení o přístupu k finančním údajům (FiDA) je vytvořit fungující systém, kde by finanční instituce mohly se souhlasem zákazníka sdílet jeho komplexnější finanční data s fintechovými firmami, pojišťovnami a dalšími subjekty. Zdaleka by tedy nešlo jen o údaje z platebních transakcí. V ideálním případě by to všechno fungovalo ve prospěch samotného klienta, který by získal nové služby na míru.

Co by mohlo přinést nařízení FiDA? © European Commission

Tento článek vznikl s podporou kanceláře europoslance Ondřeje Kovaříka (Renew Europe). Všechny výstupy realizované v rámci této spolupráce jsou dostupné pod tímto odkazem. Podmínky spolupráce jsou uvedeny zde.

Tento článek vznikl s podporou kanceláře europoslance Ondřeje Kovaříka (Renew Europe). Všechny výstupy realizované v rámci této spolupráce jsou dostupné pod tímto odkazem. Podmínky spolupráce jsou uvedeny zde.